沖縄県では観光産業の持続的な発展と観光受入体制の強化を目的に「宿泊税(法定外目的税)」の導入が予定されています。沖縄県内の宿泊施設を経営・運営している方にとっては、「いつから自施設が対象になるのか」「現場業務へどのような影響があるのか」など、不安や疑問をお持ちの方も多いことでしょう。

本記事では、2027年2月から施行予定の「沖縄県 宿泊税」について、制度の概要や課税対象・税率・免除規定等のポイント、また現場実務で必要となる計算・徴収・申告といった対応方法を分かりやすくご紹介します。加えて、宿泊税システムの自動化や改修に役立つ補助金活用のポイントも解説します。

目次

沖縄県の宿泊税

沖縄県では、観光振興や受入体制強化、地域の歴史・自然環境の保全などを目的として、2027年2月1日から宿泊税(法定外目的税)が導入されます。

課税標準は「1人1泊あたりの素泊まり料金」(宿泊料金のみ、朝食やアクティビティ等の付随料金は除外)。税率は定率2%で計算し、税額は1人1泊あたり2,000円が上限です。また、課税標準額の算出にあたり、宿泊料金のうち1,000円未満は切り捨て、100,000円を上限とします。

納税義務者

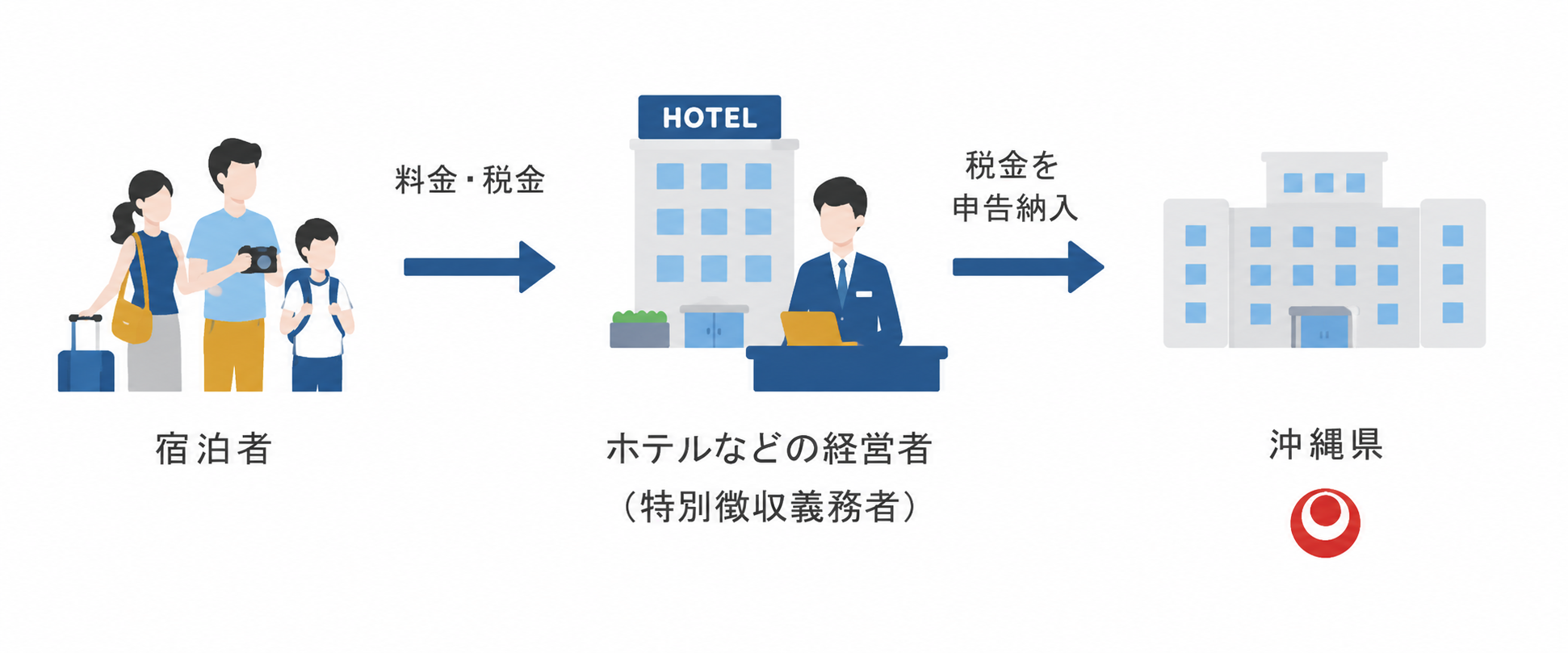

宿泊税の納税義務者は、「沖縄県内の宿泊施設に宿泊する宿泊者」となります。対象施設は、旅館業法上のホテル・旅館・簡易宿所、国家戦略特区民泊、住宅宿泊事業法(民泊)に基づく施設などです。宿泊事業者等(特別徴収義務者)は、宿泊者から税額を徴収し、毎月または特例によっては3か月に1度、県へ申告・納付します。

また、以下の場合は、宿泊税が課税免除されます。

- 学校教育法第1条に規定する学校(大学を除く)の学生等、または引率者が、教育活動として宿泊する場合

- 学生等またはその引率者が、日本中学校体育連盟等が主催する大会等に参加するために宿泊する場合

税額計算の例

課税標準に税率を掛け算し、税額上限を踏まえて金額を確定します。以下は沖縄県の示す例です。

| 区分 | 内容 | 金額 |

|---|---|---|

| 素泊り料金(1名/1泊) | – | 8,500円 |

| 課税標準(1,000円未満切捨) | 1,000円未満を切り捨て | 8,000円 |

| 税率 | 定率2% | – |

| 税額(県税) | 8,000円 × 2% | 160円 |

石垣市、宮古島市、本部町、恩納村、北谷町の宿泊税

県の税とあわせて市町村が宿泊税を課す場合は、税率が「県税0.8%+市町村税1.2%」となり、それぞれに上限額が設定されます(合計としては2%相当)。

| 対象地域 | 税率(宿泊料金に対する扱い) | 内訳(県税/市町村税) |

|---|---|---|

| 石垣市 | 宿泊料金にかかわらず2% | 県税0.8%・市税1.2% |

| 宮古島市 | 宿泊料金にかかわらず2% | 県税0.8%・市税1.2% |

| 本部町 | 宿泊料金にかかわらず2% | 県税0.8%・町税1.2% |

| 恩納村 | 宿泊料金にかかわらず2% | 県税0.8%・村税1.2% |

| 北谷町 | 宿泊料金にかかわらず2% | 県税0.8%・町税1.2% |

宿泊税開始に伴う宿泊施設の負担

宿泊税が導入されると、宿泊施設側は「宿泊者から税を受け取り、自治体へ納付する」実務を担うことになります。ここで重要なのは、現場での入力・徴収だけではなく、月次での集計・申告までを見据えた運用設計です。

宿泊料金に応じた宿泊税額の計算

宿泊税額は、課税標準・上限・切捨ルールに基づいて算出し、さらに「課税免除」に該当する場合は計算から除外します。

| 要素 | 制度上のポイント | 実務での注意(例) |

|---|---|---|

| 課税標準 | 1人1泊あたりの宿泊料金(素泊まり料金) | 朝食・アクティビティ等を分けて扱えるようにする |

| 上限 | 宿泊料金は100,000円を上限として整理 | 料金項目の持ち方を施設内で統一する |

| 切捨ルール | 1,000円未満は切捨 | 桁処理がシステム側で一貫するようにする |

| 課税免除 | 条件に該当する宿泊は税額計算から除外 | 証明書の提出有無を受付フローに組み込む |

宿泊税の請求・徴収

宿泊税は、基本的に宿泊料金とは別に徴収されます。そのため、これまで事前決済のみで運営していた宿泊施設の場合は、現地で宿泊税を受け取るための決済手段を用意しておく必要があります。また、領収書には「宿泊税○○円」といった形で、税額を明記しなければなりません。

さらに、制度が新しくゲストへのご案内が不足しがちなため、トラブルを防ぐためにも施設側で分かりやすい説明文や必要に応じた多言語対応の案内文など、あらかじめ準備しておくことが大切です。

宿泊税申告書作成と納付

宿泊事業者などの特別徴収義務者は、基本的に毎月、県に申告して納付する必要があります(制度上は、月1回から3か月に1回まで申告頻度の特例が設けられる予定です)。

実際には「正確な金額を、正しい単位ごとにしっかり集計できるかどうか」がポイントになります。手作業でExcelなどを使って集計を行う場合、予約経路やプラン内容、免除対象かどうかといった例外が増えるほど、ミスが起こりやすくなります。

宿泊税対応を自動化するシステム

宿泊管理システムの「aipass」では、沖縄県の宿泊税対応におけるさまざまな業務を効率化できます。宿泊税の計算から徴収、申告までのプロセスをシステムで行うことで、手間やミスを削減し、スタッフの業務負担も大幅に軽減されます。

1. 宿泊税計算の自動化

沖縄県の宿泊税ルール(税率・上限・課税標準の切捨て)を設定することで、予約情報(人数・泊数・料金)から正確な税額を自動計算できます。

2. ボタン1つで集計

全予約データをもとに宿泊税合計額を自動集計し、CSVやPDF形式で申告書用データを一括出力。人手での集計・仕訳や転記作業が不要になり、申告ミス・集計漏れのリスクを大幅に削減できます。

3. セルフ決済で宿泊税徴収の人件費を削減

セルフチェックイン・アウト、現金/クレジットカード/QRコードでの現地決済、さらに支払いリンク発行によるメールやSMS請求にも対応しているため、宿泊税の徴収のために新たに追加の人手をかける必要がありません。

aipassについてより詳しく知りたい方は、「3分でわかる!aipass」をご覧ください。

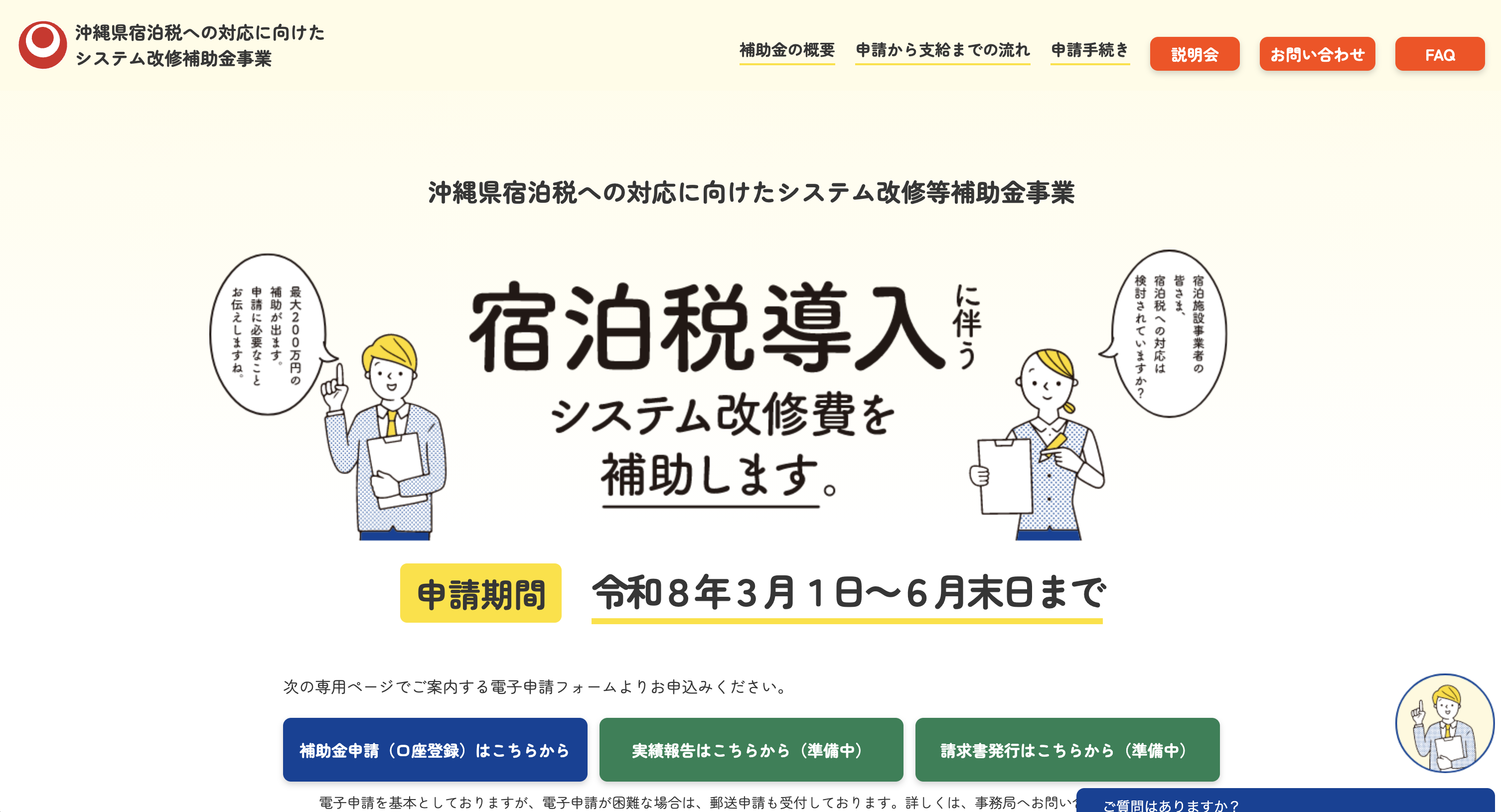

沖縄県宿泊税への対応に向けたシステム改修等補助金

沖縄県宿泊税では、導入に伴う既存システムの改修等を支援する補助制度が用意されています。

| 項目 | 内容 |

|---|---|

| 補助対象者 | 沖縄県に所在する宿泊事業者(宿泊税の特別徴収者としての登録申請等) |

| 補助率 | 10/10(実質100%) |

| 補助限度額 | 1施設200万円 |

| 補助対象の事例 | 宿泊税額の算定機能追加/宿泊者数・税額の月次集計/領収書への「宿泊税」記載印字 |

| 申込期間 | 令和8年3月~令和8年6月末日まで |

また、既存システムの改修、新たなシステム構築、ハードウェアやソフトウェアの購入が補助対象となります(宿泊税導入に伴い発生する経費分のみが対象)。

他の宿泊施設向け補助金も比較したい場合は、宿泊業向け補助金一覧(ホテル、旅館)も参考にしてください。

補助金活用の全体像を短時間で把握するなら、2026年版補助金活用マニュアルが便利です。

沖縄県宿泊税のまとめ

沖縄県の宿泊税は、令和9年(2027年)2月1日から新たに導入される予定です。実際の運用で特に気をつけたいポイントとしては、「素泊まり料金が課税標準となること(朝食やアクティビティなど宿泊以外の料金は除外されます)」、「宿泊料金には上限があり、最大で100,000円までが対象となること」、そして「課税標準額の端数処理として1,000円未満は切り捨てる」といった具体的なルールが設けられている点です。

現場の業務として負担になりやすいのは、「税金の徴収」「領収書への明記」「毎月の申告や納付」など。特に例外的なケースも含めて、施設ごとの運用ルールを早めに固めておくことが大切です。可能であれば、宿泊税の計算・徴収・月次集計がすべてシステム上で完結できる環境を整えておくことで、ヒューマンエラーや集計漏れのリスクを大きく減らすことができます。

さらに沖縄県では、宿泊税対応に向けたシステムの改修や新規導入費用をサポートする補助金制度も用意されています。制度施行に間に合うよう、補助金の申込期間も確認しながら、逆算して準備を進めていくと安心です。

-1024x362.jpg)